コロナ禍3年目でまさに危機に堕った公共交通をどう立て直すか?

―第三回公共交通経営実態調査報告書の分析結果で明らかになるー

(一財)地域公共交通総合研究所

代表理事 小嶋光信

当総研としては、コロナ禍以前より赤字体質の地域公共交通がこのコロナ禍により令和2年度で地域鉄道では98%赤字(令和元年度78%赤字)、一般乗合バス事業者156社全社が赤字(令和元年度89%赤字;大都市部を除くその他地域、保有車両30両以上の事業者)*という甚大な被害をこうむり地域住民の移動に深刻な事態が生まれるという事態に陥ることを予見し、令和2年11月から3回にわたるアンケート調査で問題点の抽出と課題解決のための提言を試みてきた。この地域公共交通の悲惨な現状を正しく伝えるとともに、国、自治体や国民に警鐘を鳴らしてきた。

しかし、「危機に瀕する地域公共交通」という認識までは醸成できたが、国や社会が本格的な対応を開始するまでには至っていない。だが、地方の存立と今後の維持・発展には公共交通の維持は不可欠な前提条件で、まさに地方創生の要であり、何としても問題解決を図ることが重要である。業務多忙な中、アンケートなどにご協力くださった皆さんに心から御礼を申し上げるとともに、本調査の分析と提言が地域公共交通のサステナブルな維持にいささかでもお役に立てば幸いだ。

令和3年11月18日(発送)~ 令和3年12月16日(返信)

公益社団法人日本バス協会 会員名簿 令和元年9月~対象数:239社(前回240社-1)

一般社団法人日本鉄道運転協会 鉄道事業者名簿 2020年9月~対象数:130社(前回110社±0)

一般社団法人日本旅客船協会 会員名簿 令和元年7月~対象数:138社(前回138社±0)

※各県の事業者から規模等を参考に公営企業、三セク企業を原則除きサンプリングして対象を選定した。本決算と重なる時期でもあり回収調査票数を維持するために合計507社(前回508社-1)に調査票を依頼状とともに送付した。回収数はN=102社(前回N=123)。

第2回調査時の16%から今回の25%へと約1.5倍に増加して「二極化」

①全体では30~50%減少の回答が3割程に減少(15%減)した一方で、10~30%減少が4割に増加(7%増)し、50%以上の大幅減少が4社に1社まで増加(9%増)。

②バスは凡そ旅客の減少傾向は横ばい。

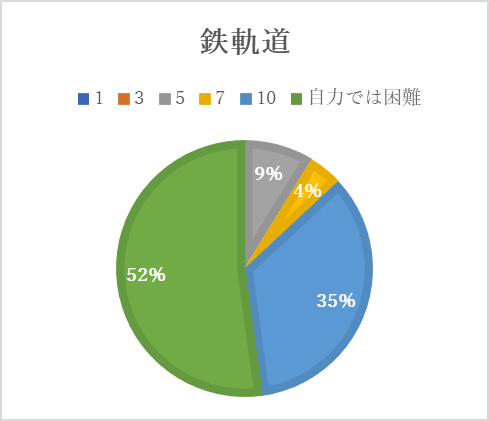

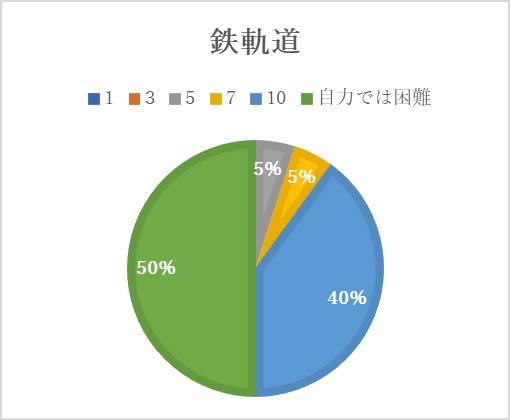

③鉄軌道は10~30%減が6割と約1.7倍に増え、30~50%減少が3割まで19%減って

減少幅が緩和した一方、50%以上減少が10%になり2%上昇するなど二極化。

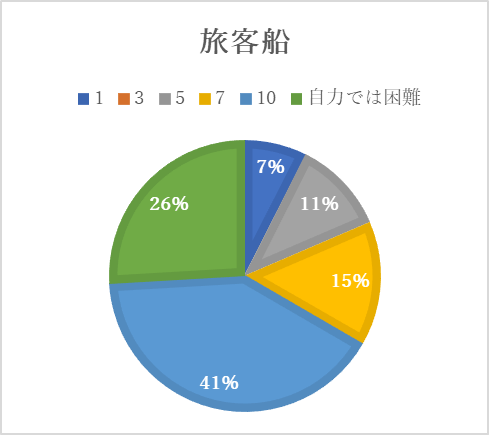

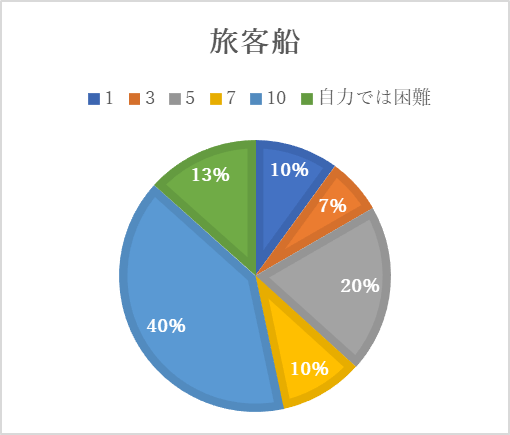

④旅客船は50~70%減少が3割で3%増加し、70~90%減少が2割で前回の3%から

約6倍に増加するなど悪化傾向が顕著で、極めて危険な状態にある。

剰余金の7割以上棄損と合わせると5割に増加(11%増)

2022年3月末予測は全体でおおむね横ばいながら、旅客船の債務超過は4割を超え2社に1社と深刻 2021年3月末比で17%増加

<2021年9月末 実績概況>

①債務超過は全体で2割(8%増)、鉄軌道2割強、旅客船3割でいずれも増加。

②全体では剰余金の半分以上棄損と債務超過を合わせると6割まで増加(14%増)。

③バス事業の回答特徴であった剰余金6割以上有りが4割まで減少(11%減)。

<2022年3月末 予測概況>

①旅客船は債務超過予測が4割強に至る、9月末実績から12%増加。

②鉄軌道は債務超過と剰余金3割以下を合わせ7割超、9月末実績から7%増。

①「回復不可能」との予想は全体で2割強、「10~20年程度」と合わせると約7割に(10%増)。

②鉄軌道は「回復・返済不可能」が6割でさらに増加(8%増)。

特に鉄軌道では半数と深刻

①全体ではコロナ災禍の損害は「負担不可能」が変わらず最多ながら、約4割となり(10%減)

また「自力での返済困難」が2割強で、「10年程度かかる」が4割に達す。

②鉄軌道は災禍の損害負担、自力での負債返済ともに「負担不可能」が回答の半数を占める。

補助・支援がない場合は「1年以内に経営維持が困難」との回答が5割強に増加、

ほぼ全ての回答事業者が政府の支援が必要と考え、政府・自治体・自社で等分の負担を期待している

①全体では平常通り運行が6割で懸命の努力が続いている。

減便は4割で「1年以内に維持困難」は5割強に増加(9%増)。

「1~2年以内」は3割強に減少(4%減)。

②旅客船は1~3ヶ月で経営維持が困難との回答が2割弱(5社)に急増(10%増)。

③不可欠業務として運営した結果に生じた損害に対して全体の98%が「政府支援」を期待。

④コロナ災禍による支援は全体損失額の「3/4以上を期待」との回答が全体の約7割。

<ポイント1>

旅客の減少幅は依然として深刻

全体的にはやや緩和するも、

50%以上の大幅減少が第2回調査時の16%から今回の25%へと約1.5倍に増加して「二極化」

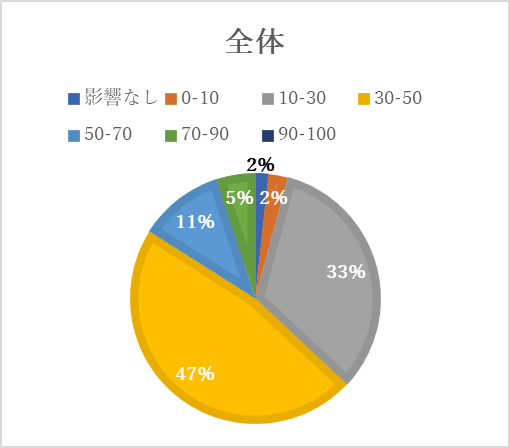

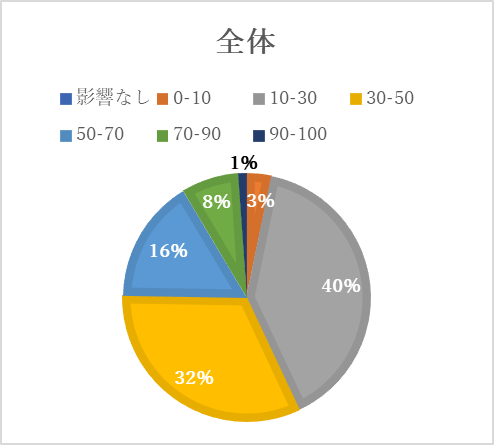

質問2>輸送人員の変化

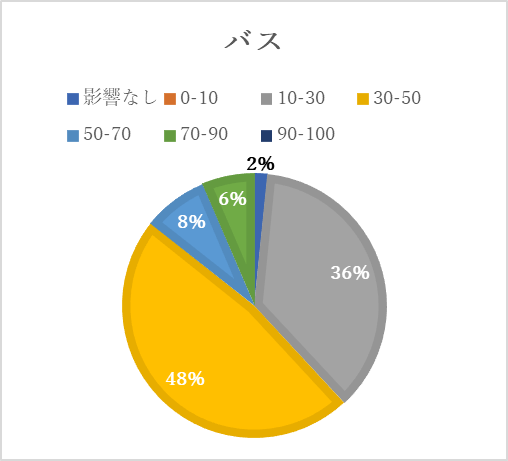

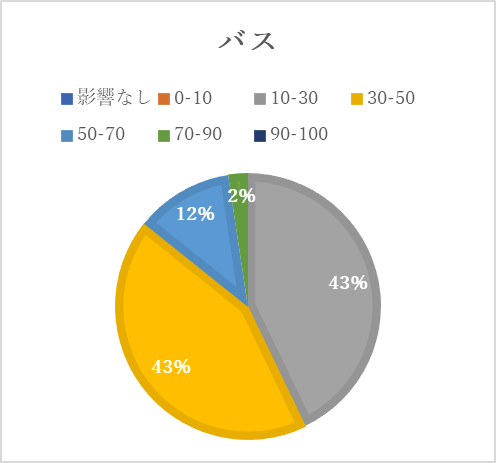

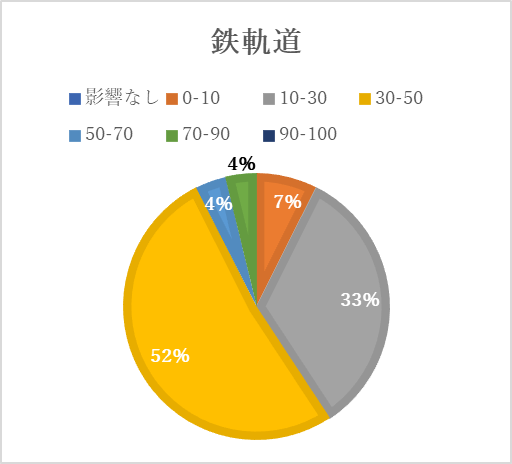

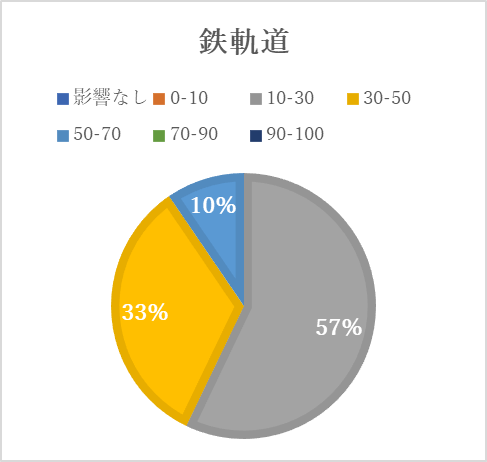

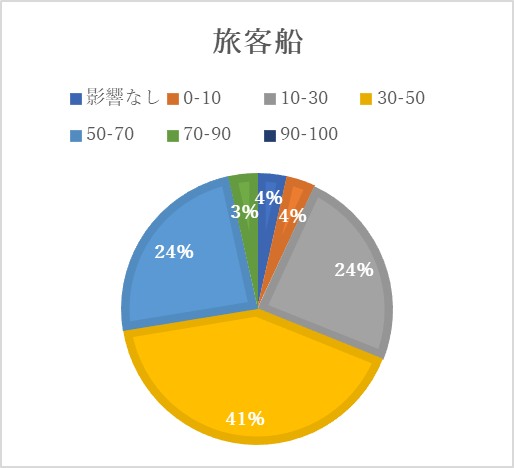

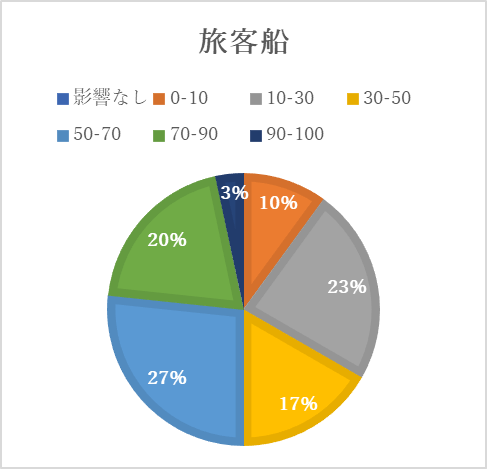

第2回調査で約半数を占めた輸送人員30~50%減が第3回調査では3割に減少し、10~30%減が4割に増加して減少幅は縮小しつつあるが、その一方で50%以上の大幅減少が9%増加して4社に1社となり、依然として深刻な状態。交通モード別では、【バス】は第2回調査から大きな変化はなく、【鉄軌道】は30~50%減が減少した半面、「10~30%減」が約1.7倍に増加、減少幅の縮小が見られる一方で50%以上の大幅減少が8%から10%になるなど悪化傾向も見える。【旅客船】は30~50%減が2割まで大きく減少したが、50%以上の大幅減少が増加して半数を占める。中でも「70~90%減」が2割と約6倍に増加するなど、今後さらなる悪化が懸念される。

2019年4月~2020年3月と

2020年4月~2021年3月の輸送人員の比較

2019年4月~9月と

2021年4月~9月の輸送人員の比較

<ポイント3>

2021年9月末実績で5社に1社は債務超過と回答し、同年3月末と比較して1.6倍になり剰余金の7割以上棄損と合わせると5割に増加(11%増)

2022年3月末予測は全体でおおむね横ばいながら、旅客船の債務超過は4割を超え2社に1社と深刻、2021年3月末比で17%増加

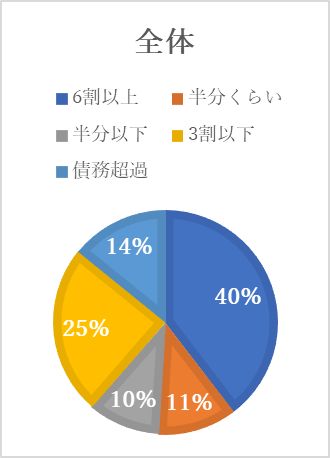

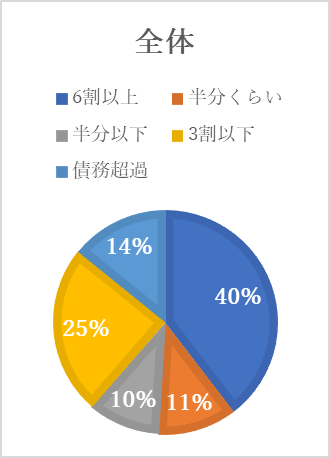

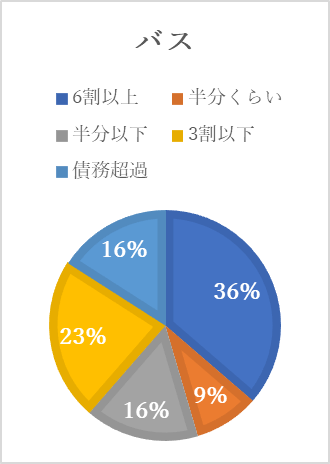

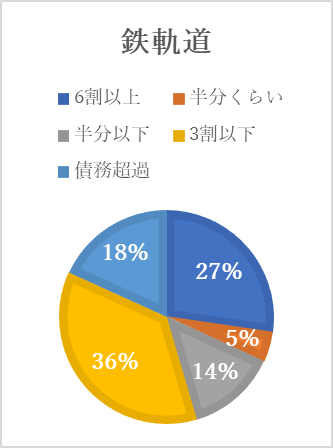

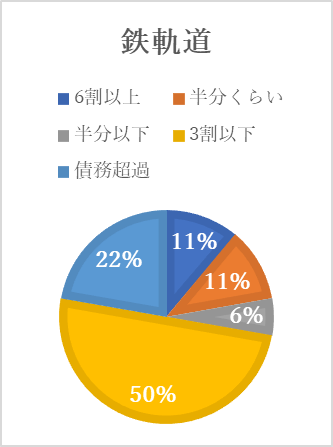

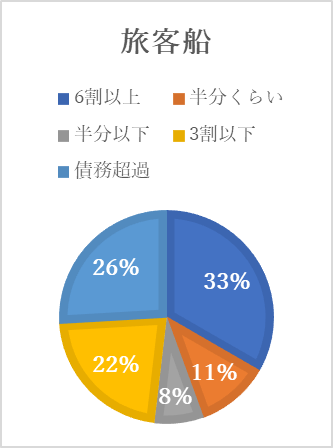

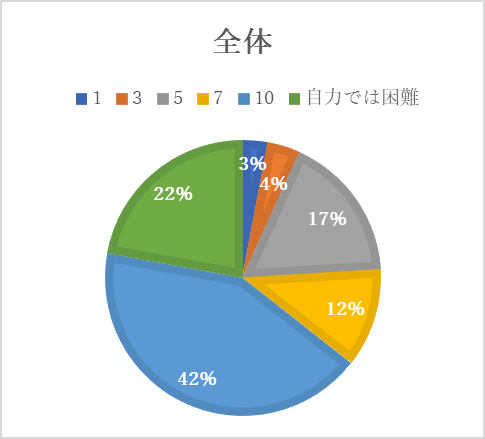

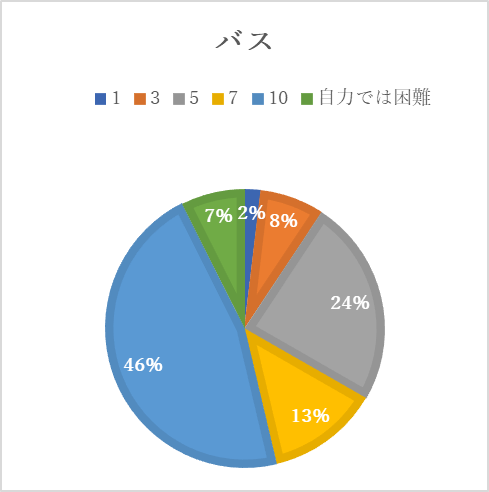

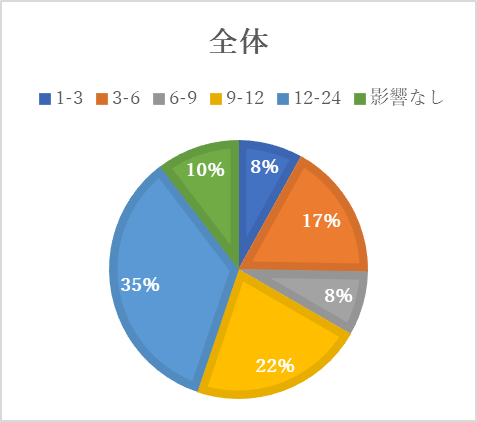

質問6>経営状態(2021年9月末実績)

第3回調査では2021年9月末実績で回答されており、剰余金6割以上はほぼ半減。債務超過が増加して全体的に経営の危機的状況がさらに進行。

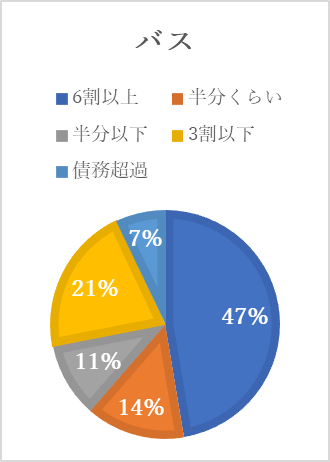

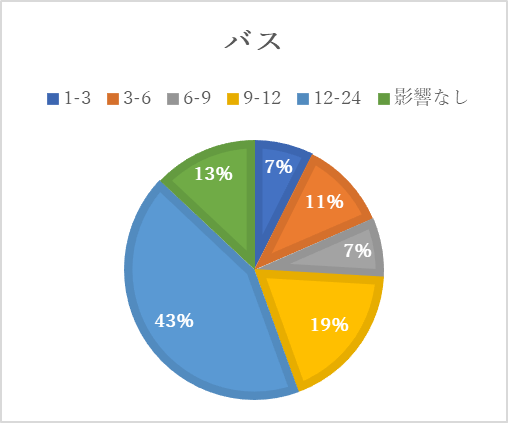

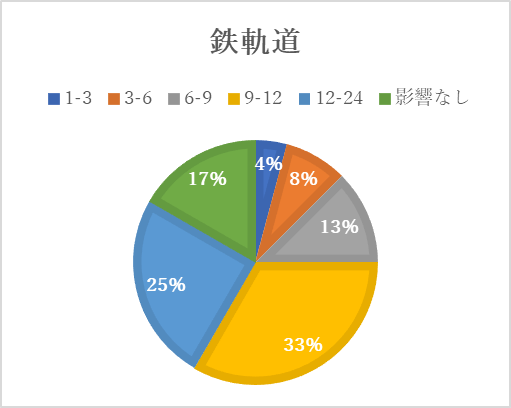

交通モード別では、【バス】は剰余金6割以上有りが他モードと比べ4割弱と多いのが特徴的だが、それでも第2回調査時からは10%超の減少、【鉄軌道】は剰余金3割以下と債務超過を合わせると7割に迫るほど増加、【旅客船】は他のモードと比べ債務超過が3割と多く、「剰余金6割以上」が23%減の10%となった一方で、剰余金「半分くらい」は10%増の2割ほどある。

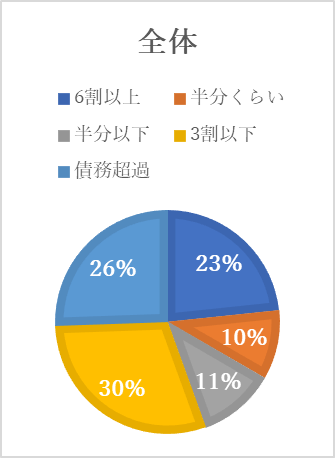

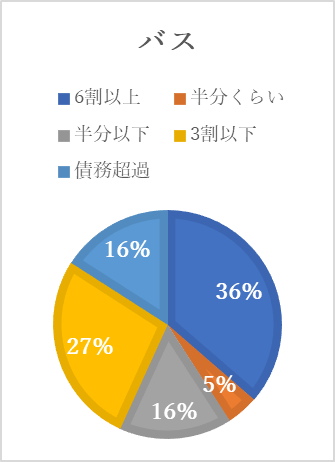

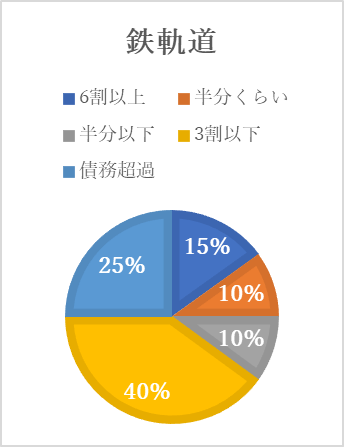

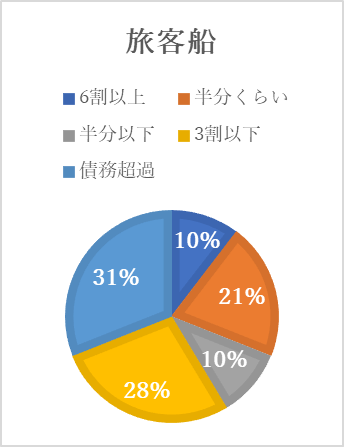

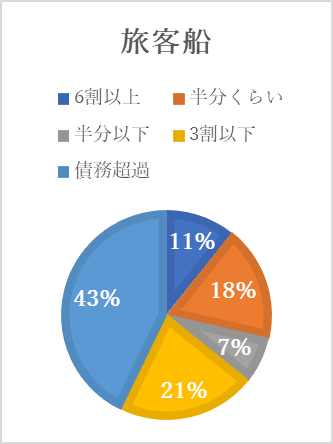

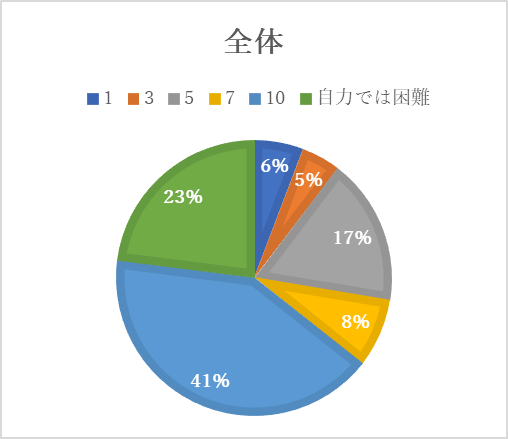

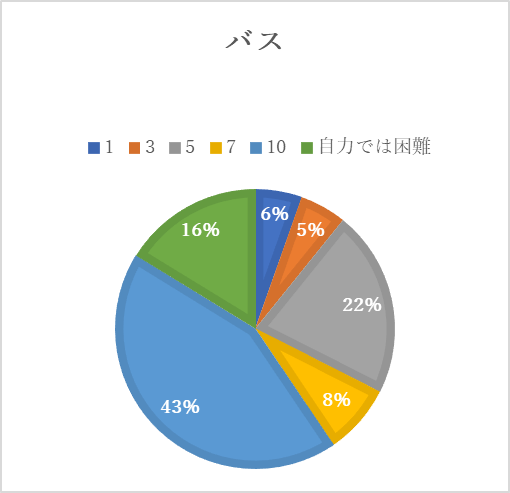

質問6>経営状態(2022年3月末予測)

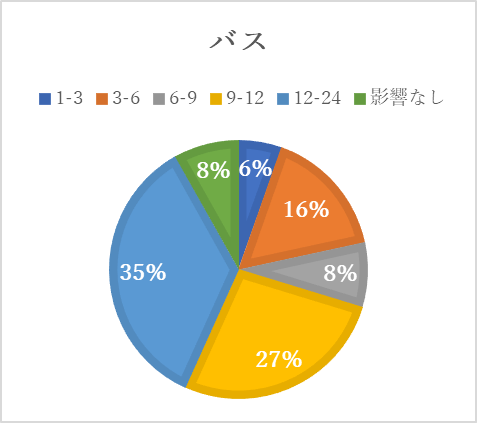

今回、2022年3月末の予測も尋ねており、その結果、債務超過が1/4(26%)あり、「剰余金が3割以下」と合わせると過半数を占め、全体的に今後も極めて厳しい状況が続くことが予想できる。

交通モード別では、【バス】は剰余金6割以上有りが9月末実績と変わらず、4割弱で他のモードと比べ多い、【鉄軌道】は債務超過と剰余金3割以下を合わせると7割を超え極めて危険な段階、【旅客船】は債務超過が4割以上と他のモードと比べて多く、回答各社は非常に厳しい状態となることを予想している。

21年3月末実績

21年9月末実績

22年3月末予測

<ポイント4>

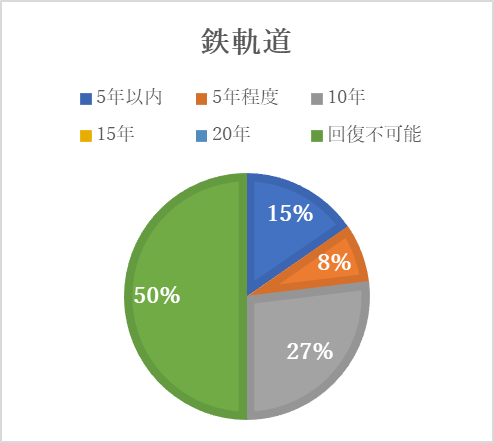

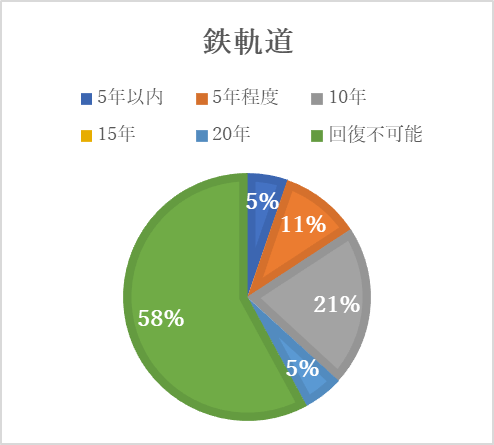

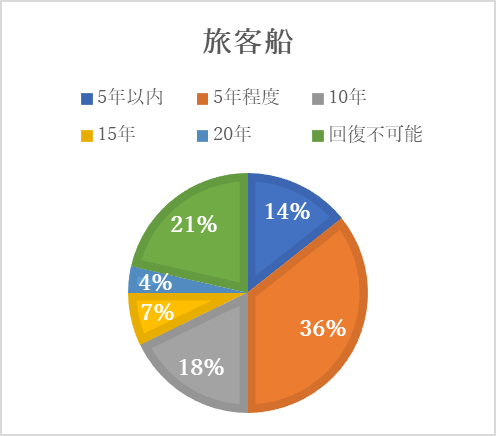

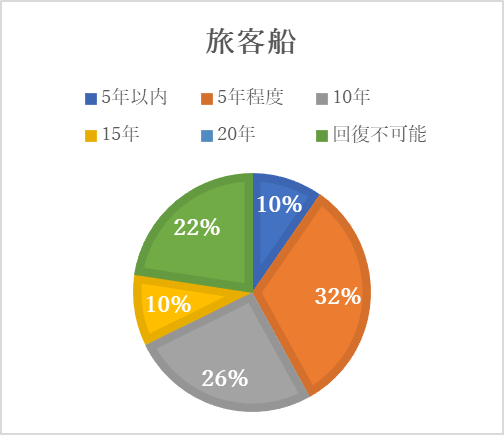

赤字額は4社に1社が回復・返済不可能とし、特に鉄軌道では6割を占め、借入金の返済が極めて困難

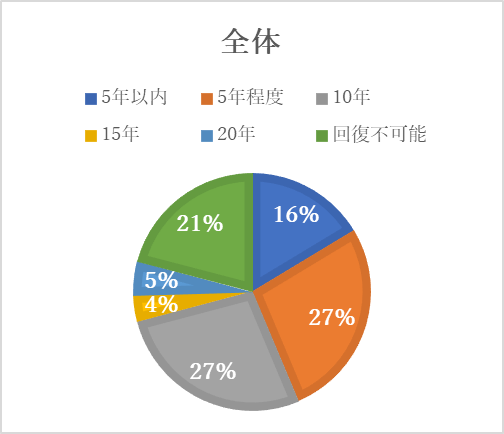

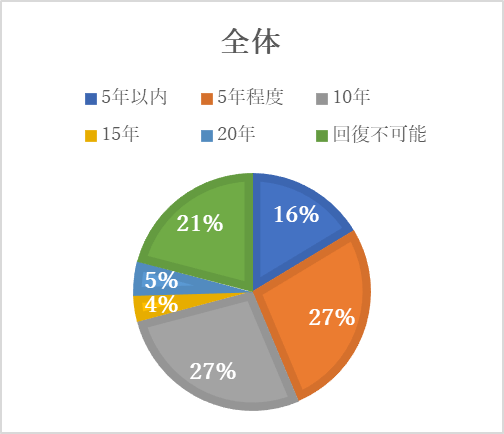

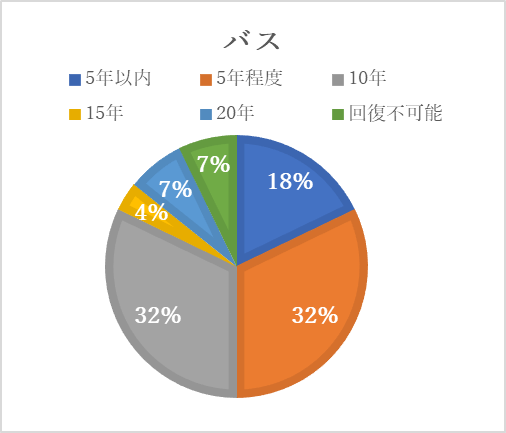

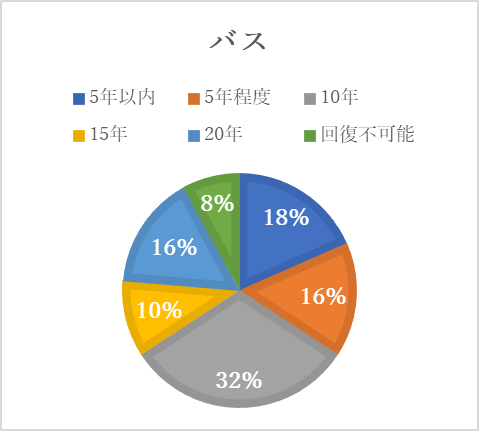

質問8>コロナ災禍で被った損害による赤字の回復予想

第3回調査では、赤字は「回復不可能」との回答が1/4で、「10~20年」の予想を合わせ

ると約7割に達する結果となり、第2回調査時より増加して問6の経営状態の肌感覚ともリンクする。

交通モード別では、【バス】は「回復5年程度」が第2回調査時と比べ半減し、「15~20年」が増加して長期化を予想。【鉄軌道】は回復不可能の回答が第2回調査でも他モードと比べ多いが、今回さらに増加して約6割に、【旅客船】は5年程度が他モードと比べ多く約3割、回復不可能は約2割で、いずれも第2回調査時から大きな変化はなし。

<ポイント5>

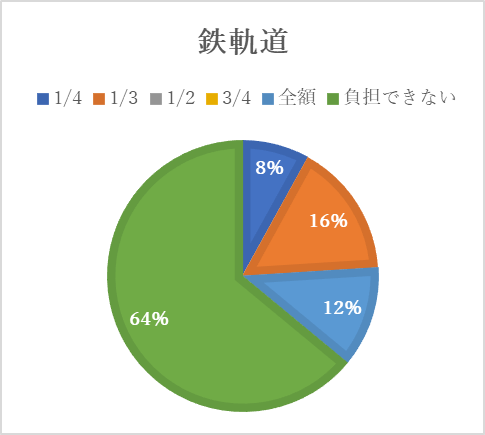

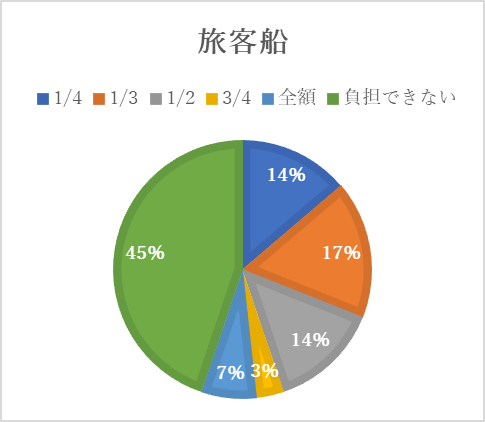

コロナ災禍の損害負担の目論見がやや改善するも、自力での返済は困難が2割強で、特に鉄軌道では半数と深刻

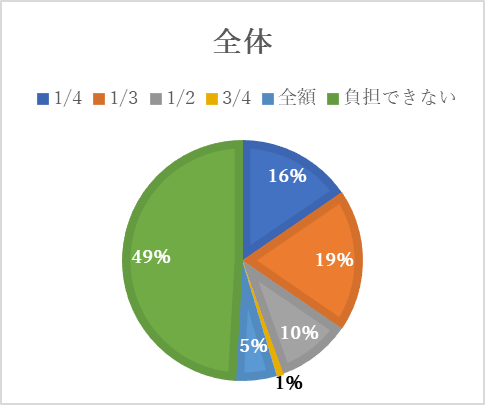

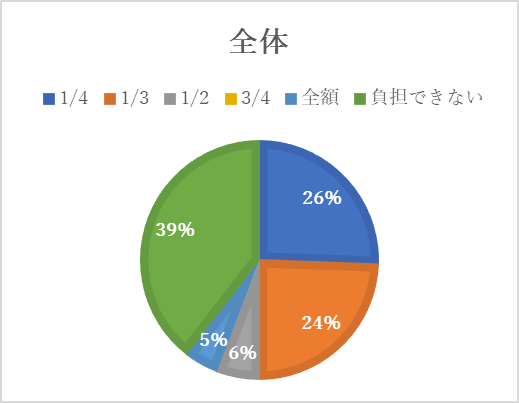

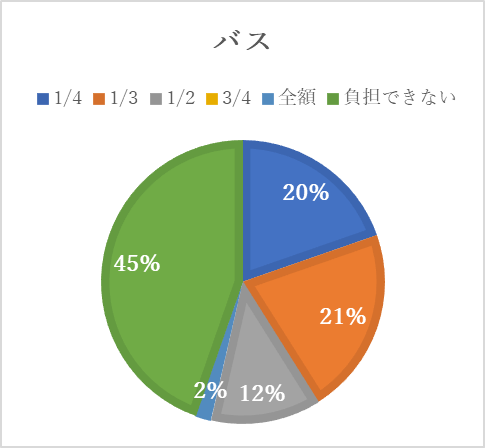

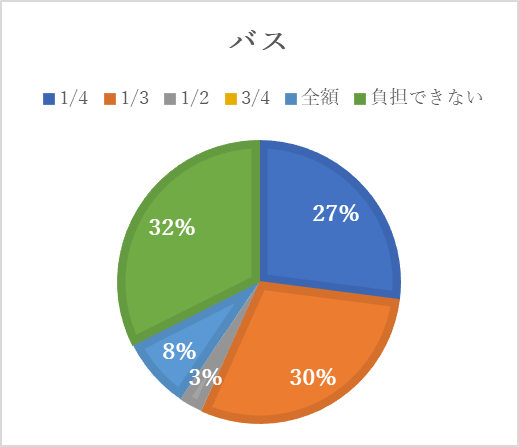

質問14>コロナ災禍の損害の負担は何割程度負担が可能か。

第3回調査では、「負担できない」とする回答が第2回調査から10%減少し約4割となり「1/4負担可能」が10%増加し2割強とやや持ち直す。

交通モード別では【バス】は「負担できない」が第2回調査時から13%減少し3割ほどに、【鉄軌道】は「負担できない」が約6割を占める状態のまま変わらず、「全額負担可能」はゼロになった。その一方で、「1/4負担可能は」2割で第2回調査時から13%増。【旅客船】は「1/4と1/3負担可能」の合計が半数まで増加し、「負担できない」が4割弱に減少して、やや持ち直す。

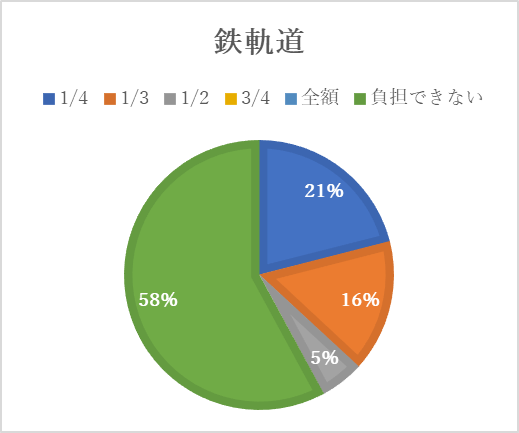

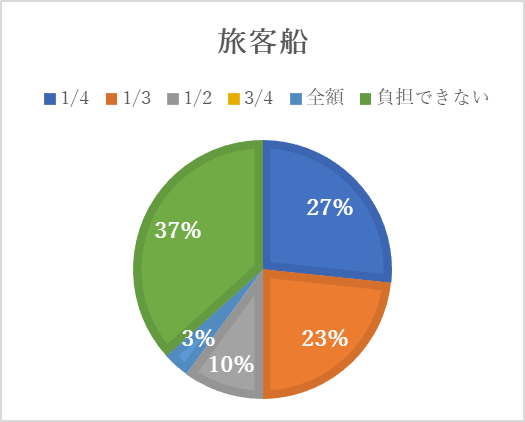

質問16>コロナ災禍後に増加した負債は、どの程度の期間で返済ができるか。

第3回調査では、「返済10年以上」が4割で最多となり、「自力での返済は困難」が約1/4で第2回調査時からさほど変わらず、交通モード別では【バス】は返済10年以上が4割で最多、「1年で返済」が第2回調査時より微増の一方、「自力での返済は困難」が9%増加した。【鉄軌道】は「自力での返済は困難」が半数で他のモードより圧倒的に多いのが第2回調査時と同じで、【旅客船】は「返済10年以上」が4割で最多、「自力での返済は困難」は1割強で第2回調査時から13%減少した。

<ポイント6>

回答事業者の半数以上は、平常通り運行を続けているが、補助・支援がない場合は「1年以内に経営維持が困難」との回答が5割強に増加、ほぼ全ての回答事業者が政府の支援が必要と考え、政府・自治体・自社で等分の負担を期待している

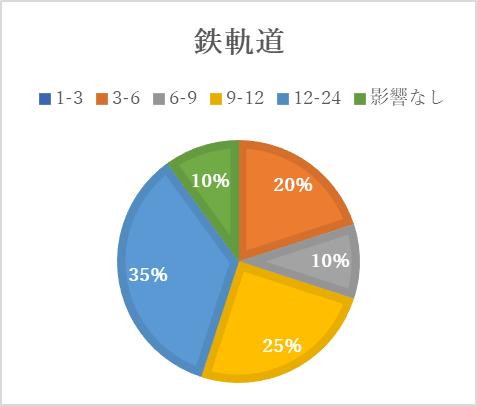

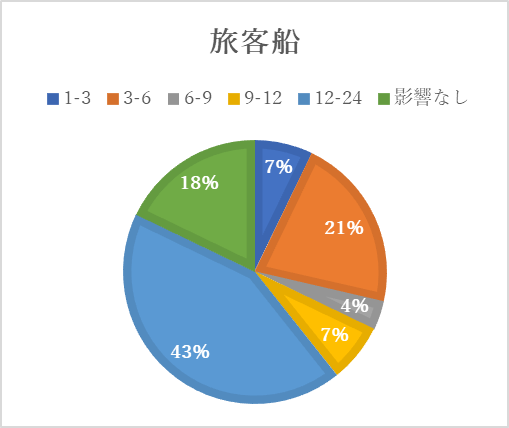

質問15> 2021年3月の状態が今後も続くとしたら、補助・支援がない場合、経営の維持は何ヶ月くらい維持できると思われるか。

第3回調査では、経営維持は12~24ヶ月が3割強で最多(第2回調査時から変わらず)。

交通モード別では【バス】は12~24ヶ月が第2回調査時から8%減少して9~12ヶ月が増加、【鉄軌道】は12~24ヶ月が第2回調査時から10%増加して3割強に、3~6ヶ月が12%増加、【旅客船】は12~24ヶ月が第2回調査時から10%減少して3割に、1~3ヶ月が2割弱まで10%急増。いずれも経営維持の予想が短くなり、より危機的観測が強くなる。

日本の地域公共交通事業は、コロナ禍以前から8~9割が赤字体質で、公共事業でありながら経営は民間に任せるという基本政策のため、各企業は独立採算せざるを得ず、やむなく自社黒字部門の内部補填や自治体と国の補助金などの支援により何とか維持してきた。しかし、コロナ禍で経営危機は加速し、2021年9月末時点では5社に1社が債務超過に陥り、永年の努力で蓄積した剰余金を7割以上棄損した危険水域の企業は半数にのぼるなど、コロナ禍前の想定より10年後の少子高齢化による利用者減が前倒しで一挙に到来した状況で、今後の会社存続や路線維持に赤信号が急点滅する異常事態となっている。

従って、抜本的対策が急務で、真に重要なのは国や自治体と地域住民が一体となった将来の地域モビリティのあり方までを見据えた再構築ではあるが、喫緊の課題は、交通事業者の「債務超過」や「赤字借入金の回収不可能の懸念」であることが本調査からも明白なため、まずは会社存続と路線維持のための緊急的な対策だといえる。

①人流制限から人数制限へ

全国的に公共交通は新型コロナウイルス感染症対策がしっかりしており、交通事業者の社員はもとより利用客の感染クラスターが出たことはほとんどなく、公共交通における人流制限は意義を見いだせない。従って、今以上の交通事業者の赤字拡大を防ぐためには人流制限から交流の場の人数制限へ、感染症対策の国や行政の方針を切り替える必要がある。

②緊急金融支援のさらなる拡充

債務超過や3割以下の剰余金では経営者の不安は特に深刻であり、この2022年3月末はオミクロン株の蔓延もあり、本調査時の予測よりさらに深刻化が懸念される。よって、無利子の経営再建ローンなど緊急金融支援のさらなる拡充が必要。

③燃料費補助の緊急支援

バスや旅客船事業では燃料費の高騰が追い打ちをかけている。地方創生臨時交付金などからの燃料費補助の緊急支援が必要。

④雇用調整助成金のさらなる延長

30%以上も売上げが戻らないとの予測が過半数を占めるなど、回復には非常にハードルが高く、雇用調整助成金のさらなる延長が必要。

⑤国民の移動確保のための地方創生臨時交付金からの緊急補填

公共交通はエッセンシャルワーカーとして地域住民の移動を維持・確保した結果、被った赤字であり、コロナ禍で積みあがった赤字は、国と自治体、事業者が等分に分担し、地方創生臨時交付金から「国民の移動確保のために」緊急に補填すべきである。当総研の推定では交通事業者は2021年度通年で2,500億円程度の赤字が見込まれることから、国と自治体はそれぞれ800億円程度の負担をすることで、国民の移動を安定かつサステナブルに維持することができ、賢明で必要不可欠な緊急対策といえる。

現状の補助制度では赤字体質の地域公共交通をサステナブルに維持することは難しく、新たなビジネスモデルが必要となる。コロナ禍で経営的被害の大きい地方鉄道や旅客船事業が赤字路線や航路をほんの一部の黒字路線や航路で補填したり、バス事業が観光バスや高速バス事業の黒字で維持したりしてきた今までのビジネスモデルでは、この深刻な経営的棄損に対応することはもはや限界で、まさに地域住民の移動の維持・確保は正念場にあるといえる。

①公有民託制度の構築と推進

公有民営や運送法第4条や第78条による公有民託を進めざるを得ない。そのためには地域公共交通確保維持改善事業の手続きの簡素化と、事業の裏付けとなる予算を地方創生臨時交付金で確保することが急務。

②地域公共交通路線維持 特別予算の確保

上記の地域公共交通維持に必要な財源を地方創生臨時交付金の中に「地域公共交通路線維持 特別予算」として2,000億円程度確保すべき。

国民の移動の活性化は地域の活性化を促進する。健康増進や世界的課題である「カーボンニュートラル」にも資する欧州型のタックスプライシングや公共交通利用促進策を取り入れ、「乗って残そう公共交通 国民運動」を展開して抜本的な国民の利用促進を図るべきである。

③運送法の改正

競争政策で疲弊した交通事業者のみならず、低賃金で雇用の確保がままならない現状の事業構造を変革するためには、利用者の利益だけを尊重した現運送法から「利用者の利益はまず路線を守る交通事業者ありき」という、需要と供給のバランスが良い運送法に改正し、日本の運輸事業の再構築を図るべきである。

④「地域公共交通再生機構」の設立

債務超過した交通事業者の再生には官民をあげて財源を持った再生機構の設立が必要。

⑤「地域公共交通総合局」が必要

地域公共交通の維持・発展には、これまでの鉄軌道、バス、タクシー、旅客船などの交通モードごとの縦割り組織ではなく、あらゆるモードで国民の移動の権利が確保されるように地域公共交通の統合的な政策で横ぐしをさす、一元的な行政組織が必要である。